Je vous félicite ! Car vous avez décidé d’adopter le statut d’artiste professionnel. Un choix souvent poussé par une vente en perspective. Je me trompe ? 😊

Pour cela il est obligatoire de remplir une déclaration de début d’activité.

Mais comment faire quand les ressources et les personnes capables de vous aider sont limitées ?

Trouver un article qui vous révèle pas à pas les étapes à suivre pour vous déclarer à l’URSSAF, avec des explications simples.

Ça tombe bien, en voilà un!

Sachez que la clé n’est pas de savoir comment faire. Mais de comprendre les choix qui seront les plus profitables pour votre activité d’artiste.

.

De quoi avez-vous besoin pour faire votre déclaration?

Deux choses importantes:

1- savoir comment naviguer sur le site cfe-urssaf

L’interface du site est peu intuitive, ce qui rend la navigation compliquée.

2- comprendre les mots spécifiques du formulaire et ce qu’ils impliquent

Si les termes « Option EIRL« , « Régime spécial BNC » ou « franchise en base » ne vous parlent pas, c’est normal. Un artiste n’est pas habitué à ces mots particuliers. Pourtant, c’est à ces derniers que vous serez confrontés à la lecture du formulaire.

Les comprendre c’est s’assurer de faire le meilleur choix fiscal et social pour votre activité..

.

Ce qui s’est passé…

Juste après mon diplôme, en 2014, j’ai voulu m’inscrire à la MDA. La première étape consistait à se déclarer sur cfe.urssaf.fr. A priori, pas de problème. Mais c’est en arrivant sur le site que les difficultés ont commencé.

En l’absence d’indications claires à suivre, je me suis perdu sur le site. J’ai dû m’informer auprès d’artistes déclarés pour enfin accéder au formulaire de déclaration.

J’étais un peu « effrayé » par tous ces termes barbares sur le formulaire. Je n’y comprenais rien ! Il a fallu que je cherche la signification de chaque mot pour faire les meilleurs choix concernant mon activité.

Cette initiative m’a permis de remplir judicieusement mon formulaire sans perdre trop de temps. Depuis, j’exerce en tant que professionnel : je peux facturer, participer à des expositions et répondre à des commandes avec tranquillité d’esprit.

Trêve de bavardage, voyons maintenant comment faire ! 🙂

.

Etape 1: vérification de l’activité

La première chose à faire est de vérifier que votre activité relève bien du régime des artistes-auteurs.

Listes des activités concernées:

Peintures, dessins

Illustrations

Maquettes de dessins originaux pour le textile, le papier, les arts de la table…

Gravures, estampes, lithographies

Sculptures

Réalisations de plasticien

Scénographies

Tapisseries et textiles muraux

Maquettes de fresques, trompe-l’œil, décorations murales, mosaïques, vitraux

Créations graphiques

Créations uniques de céramique, émaux sur cuivre

Limites du champ d’application

En effet, une fois la déclaration de début d’activité remplie, l’URSSAF transmet les informations à la Maison Des Artistes, qui contrôle si votre pratique relève bien du régime des artistes-auteurs.

Attention : les artistes-auteurs qui déclarent leurs revenus uniquement en traitements et salaires sont dispensés de se déclarer auprès du CFE-URSSAF.

.

Etape 2: navigation sur le site

La vérification étant effectuée, vous pouvez maintenant remplir la déclaration de début d’activité sur le site CFE-URSSAF (www.cfe-urssaf.fr).

Quelques documents à prévoir avant de débuter la démarche en ligne

– Copie de la carte d’identité avec les mentions : « J’atteste sur l’honneur que la copie de cette pièce d’identité est conforme à l’original. » Ajoutez à cela la date et le lieu puis signez.

– Numéro de sécurité sociale

– Numéro SIREN (si vous avez déjà exercé une activité non salariée en France)

– Copie de la déclaration de patrimoine (si vous envisagez l’option EIRL)

.

Arrivé sur le site, cliquez sur : « Déclaration CFE » puis « Artiste,auteur… », ensuite « Profession libérale ou assimilée Artiste, auteur » et enfin « > Un début d’activité, une création d’activité ». (Voir images ci-dessous)

Après avoir consulté cette page informative, cliquez sur « Suivant ».

Il est probable que vous ayez besoin d’un temps de réflexion avant de faire certains choix lors de la déclaration. Notamment dans la partie 7 : option(s) fiscale(s). Dans ce cas vous avez la possibilité de valider provisoirement votre formalité et de revenir dessus une fois que vous serez prêt (vous aurez 30 jours pour finaliser le formulaire).

Préférez la déclaration en ligne plutôt que l’envoi postal (plus long).

.

Etape 3 : renseignement du formulaire de déclaration de début d’activité

Voilà comment se présente le document:

.

Bien remplir le formulaire

Partie 1 : activité non salariée déjà exercée

– Si vous avez déjà exercé une activité non salariée en France cliquez sur la case oui. Indiquez ensuite les informations demandées.

.

Partie 2 : informations relatives à votre personne

– Veillez à bien renseigner toutes les informations demandées comme sur l’image (sexe, nom, prénoms, date de naissance, etc)

– Si vous êtes né(e) à l’étranger cliquez sur « à l’étranger » puis renseignez date, pays et commune de naissance.

(En cas d’erreur ou d’informations manquantes le site vous le signale par un cadre rouge)

.

Partie 3 : Entreprise Individuelle à Responsabilité Limitée

– Cette option ne concerne pas vraiment les artistes-auteurs.

A titre informatif, l’option EIRL permet de préserver votre patrimoine personnel en cas de difficultés. Si vous contractez d’éventuelles dettes seul le patrimoine affecté à votre activité (patrimoine d’affectation) pourra être saisi.

Si vous choisissez cette option sachez qu’il faudra effectuer une déclaration de patrimoine , accompagnée le cas échéant des documents attestant de l’accomplissement des formalités.

L’option EIRL est une possibilité à envisager surtout si vous possédez un patrimoine personnel conséquent.

.

Partie 4 : lieu de l’exercice de l’activité

– Indiquez le lieu où vous pratiquez votre art.

.

Partie 5 : l’activité

– Indiquez la date du début de votre activité

Attention : « Seules les déclarations pour lesquelles l’activité débute dans les 30 jours sont recevables sur ce site. Au-delà adressez-vous au Centre de Formalités des Entreprises de l’Urssaf ou utilisez ultérieurement les services de ce site. »

– Sélectionnez votre activité principale dans la liste

(Si vous etes plasticien, cliquez sur « Autres » et renseignez « Arts-plastiques ».)

– Renseignez vos autres pratiques artistiques

Exercez-vous une activité saisonnière ?

– Cochez la case « Non«

.

Partie 6 : origine de l’activité

– Cochez « Création »

Ces deux parties ne vous concernent pas.

Partie 7 : déclaration sociale

– Renseignez votre numéro de sécurité sociale.

Exercez-vous simultanément une autre activité ? Sélectionnez Oui ou Non.

Si oui, choisissez votre situation : Salarié, Salarié agricole, Retraité / Pensionné, Autre.

Option pour la pratique du précompte des cotisations par le diffuseur

Précompte: Il s’agit d’une avance sur le paiement des cotisations quelque soient les revenus de l’artiste.

Diffuseur (client) : Toute personne physique ou morale qui procède à l’exploitation commerciale de vos œuvres originales (galeries d’art, éditeurs d’art, sociétés de ventes volontaires → ventes aux enchères, antiquaires, brocanteur et certains musées).

Exemple

Julie vend des illustrations à un éditeur pour 3000 €.

Sur ces 3000 € l’éditeur va retenir 392 € de cotisations sociales pour les reverser à l’URSSAF. Julie sera donc rémunérée 2608 €.

Julie vient de précompter. Cela constitue une sorte de trésorerie en prévision du prochain appel à cotisation.

– Cette option est fort déconseillée en raison des risques non négligeables de surévaluation des cotisations et contributions sociales (trop payé).

Attention : depuis 2019 les artistes déclarant leurs revenus en BNC sont dispensés de cette pratique. (auparavant il était obligatoire de précompter la 1ère année d’activité).

Votre régime d’assurance maladie actuel : indiquez votre régime dans la liste déroulante

Vous débutez une activité de : Artiste – Auteur

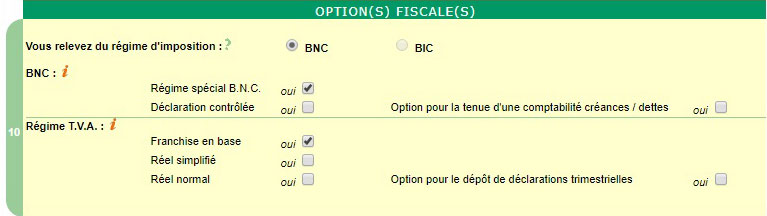

Partie 8 : option(s) fiscale(s)

De quel régime d’imposition relevez-vous ?

– En tant qu’artiste nous relevons du régime des BNC : cochez « BNC »

« Les bénéfices non commerciaux (BNC) sont une catégorie d’impôt sur le revenu, applicable aux personnes qui exercent une activité professionnelle non commerciale, à titre individuel ou comme associés. » Service-publique-fr

.

Régime spécial BNC

Le régime spécial BNC donne droit à un abattement forfaitaire de 34 % sur le Chiffre d’Affaires.

Les 34 % représentent vos frais professionnels estimés par les impôts.

Admettons que vous fassiez 30 000 € de Chiffre d’Affaires

30 000 (CA) – 10 200 (34 % abattement forfaitaire) = 19 800 € << votre bénéfice

Vos impôts seront calculés sur la base des 19 800 €.

Pour avoir droit à ce régime vous ne devez pas dépasser 72 500 € de Chiffre d’Affaires par an. En cas de dépassement, vous passerez au régime de la Déclaration contrôlée l’année suivante.

.

La Déclaration Contrôlée

Avec ce régime vos frais professionnels réels (déplacement, loyer, achats fournitures…) sont calculés et déduits de votre Chiffre d’Affaires.

Admettons que vous réalisiez 30 000 € de Chiffre d’Affaires

30 000 (CA) – 11 000 (frais professionnels) = 19 000 € << votre bénéfice

Vos impôts seront calculés sur la base des 19 000 € .

En principe, pour avoir droit à ce régime vous devez avoir un Chiffre d’Affaires supérieur à 72 500 € par an.

Mais l’article 96-1 du CGI précise néanmoins qu’en dessous du seuil des

72 500 € de Chiffre d’Affaires, les artistes peuvent quand même opter pour ce régime.

Obligations

-Tenue d’une comptabilité avec dépenses et recettes.

Vous devez posséder un livre journal des recettes et des dépenses professionnelles + un registre des immobilisations et des amortissements.

(Votre comptabilité peut être tenue avec un logiciel de comptabilité agréé par les impôts.)

.

Conseil

– Si vos frais professionnels n’excèdent pas 34 % de votre Chiffre d’Affaires il est préférable d’opter pour le régime spécial BNC.

– En revanche, si vos frais professionnels dépassent 34 % de votre CA le choix de la déclaration contrôlée est plus judicieux.

Bon à savoir : le choix entre ces 2 modes déclaratifs pourra être changé jusqu’au dépôt de votre première déclaration courant avril ou mai.

Régime TVA

Franchise en base

– Cette franchise vous dispense de TVA sur vos ventes (œuvre : 5,5% / droit d’auteur : 10% / 20% : autres opérations).

Néanmoins vous ne pourrez pas :

– récupérer la TVA sur vos achats et immobilisations professionnelles

– percevoir de remboursement de crédit de TVA.

– Votre Chiffre d’Affaires Hors Taxes quant à lui ne pourra excéder 44 500 € par an. En cas de dépassement vous passez en réel simplifié.

– Si vous optez pour ce régime pensez à faire figurer sur vos factures la mention « TVA non applicable, article 293 B du CGI »

.

.

Réel Simplifié

– Le réel simplifié est obligatoire si votre Chiffre d’Affaires se situe entre

45 500 € et 236 000 € HT.

– Vous êtes soumis à la TVA. Ce qui vous astreint à télédéclarer et régler des acomptes provisionnels chaque semestre. Et déposer une télédéclaration annuelle de régularisation (déclaration CA 12).

.

Réel normal

Le réel normal est obligatoire si votre Chiffre d’Affaires dépasse 236 000 € ou si vous déclarez plus de 15 000 TVA par an.par an.

Vous êtes soumis à la TVA. Ce qui vous astreint à télédéclarer et régler la TVA due chaque mois.

Bon à savoir : les options fiscales sont reconduites tacitement chaque année. Vous pouvez cependant les modifier en cours d’activité par lettre adressée au service des impôts des entreprises.

.

Partie 9 : compléments

– Renseignez les informations demandées (adresse, téléphone fixe, portable, e-mail, etc.)

.

Partie 10 : Signataire

– Renseignez les informations demandées comme sur l’image ci-dessus.

L’adresse email sert en autres à vous envoyer le numéro de dossier, le mot de passe et des informations de suivi de votre dossier.

A la question: « Souhaitez-vous que les informations enregistrées dans le répertoire Sirene puissent être consultées ou utilisées par des tiers ? »

.

– Cliquez sur la case non si vous ne souhaitez pas que vos coordonnées soient disponibles sur internet et utilisées par des tiers.

– Cliquez sur la case oui, si vous souhaitez pouvoir télécharger votre avis de situation en ligne.

Une fois terminé cliquez sur « Validation » ou « Enregistrement provisoire« .

.

Finalisation

A la page suivante, transmettez la copie de votre pièce d’identité (scannée) afin de finaliser la formalité.

Vous recevrez

- Un certificat d’inscription SIREN (Numero SIRET et Code APE)

- Un courrier du Centre des finances publiques

- Un courrier d’affiliation au régime social des artistes-auteurs

- Vous serez contacté par l’URSSAF artistes-auteurs

Vérifiez que le code APE (Activité Principale Exercée) inscrit sur votre certificat soit bien le 90.03.A

Maintenant que vous savez tout, passez à l’action : préparez vos documents et rendez-vous sur le site cfe-urssaf pour commencer la démarche. 🙂

IMPORTANT : Le régime des artistes-auteurs est un régime avec des avantages certains. Mais il est surtout connu pour sa complexité. Adopter le statut d’artiste-auteur n’est pas un acte anodin. Cela nécessite un minimum de connaissance sur les différents aspects (juridique, fiscal, social et comptable) qui régissent ce dernier. S’empresser de s’y affilier à la suite d’une opportunité de vente, n’est donc pas la meilleure façon de débuter. Sans préparation, vous risqueriez de vous sentir vite dépassé. Notamment quand il s’agira de rédiger des documents importants ou d’effectuer des démarches administratives obligatoires. En vous formant, vous vous prémunissez contre ce type de situation tout en développant une certaine sérénité. Et vous évitez les erreurs potentiellement préjudiciables à votre activité. Si vous êtes disposé à faire cet effort, alors vous trouverez dans le Guide débutant artiste-auteur arts graphiques et plastiques toutes les bases nécessaires à cet objectif >> Téléchargez mon guide

Bonjour, et merci beaucoup pour vos explications!! Ça aide beaucoup quand on commence cette démarche la!

Pouvez vous m’en dire plus sur sur votre dernier point de l’étape 1 :

« Attention : les artistes-auteurs qui déclarent leurs revenus uniquement en traitements et salaires sont dispensés de se déclarer auprès du CFE-URSSAF. »

En effet, j’ai entendu dire qu’il était possible de vendre des oeuvres sans passer par l’URSSAF ni la maison des artistes, et seulement les déclarer auprès des impots. Est ce que c’est ce dont vous parlez? Quelle est la différence exactement ?

Pour infos, je suis salarié à temps partiel ( je cotise donc déjà ), et me consacre à ma pratique le reste du temps.

Merci d’avance!

cordialement

Bonjour Clément

Merci pour le début de commentaire encourageant 🙂

Ce point fait référence aux artistes-auteurs qui travaillent essentiellement avec des diffuseurs (https://www.artfordplus.com/qui-sont-les-diffuseurs).

Ces derniers sont payés en droits d’auteurs versés par leur diffuseur (client). Dès lors toutes démarches de déclaration sont à effectuer par le diffuseur lui-même. L’artiste n’a « rien » à faire.

Oui, je confirme qu’il est tout à fait possible de vendre des œuvres en les déclarant uniquement auprès des impôts. Cela concerne surtout les artistes dont la pratique est occasionnel : non-professionnel (cadre E de la déclaration 2042 C => bénéfices non commerciaux non professionnels).

Un artiste qui souhaite se professionnaliser a plutôt intérêt à se déclarer auprès de l’Urssaf et s’affilier à la MDA afin de bénéficier des avantages du statut d’artiste-auteur. Bien que ce statut ne soit pas parfait (loin de là), il reste quand même le plus adapté pour un artiste qui se lance en tant que pro.

Merci beaucoup pour votre réponse! je vais donc regarder de plus près pour les impôts.

Je pense que dans mon cas ( dites moi si je me trompe!!) qui suis salarié, et qui ne vend que très occasionnellement, déclarer mes ventes aux impôts est suffisant pour commencer. Ce qui m’embête pour le moment avec la MDA et l’URSSAF, c’est que je vais avoir des frais supplémentaires (cotisations, compte bancaire « pro » payant…) alors que je n’ai déjà pas beaucoup de revenu.

Si vous ne voulez pas vous embêter avec des formalités et autres obligations d’artiste. En effet déclarer vos ventes auprès des impôts semble adéquat.

Sachez toutefois que le taux de cotisations pour un artiste-auteur déclaré est de 17,35% (relativement faible). Et si vous ne gagnez rien ou peu ou ne payerez rien ou peu.

Bonsoir Paul,

Je voulais te demander sachant que je ne perçois plus de rsa depuis 3 mois et ayant commencer une activité dans la peinture. Est-ce qu’il y aura un impact (negatof) sur ces revenus que je ne perçois plus pour le moment ? J’hesite à faire la demarche car j’ai une cmu et je pense qu’elle ne sera peut-être pas renouvelé si je me lance dans cette démarche. Quee conseille-tu ? Merci fe ta réponse.

Bonjour Gustave

Non cela ne devrait pas avoir d’impact négatif sur ta situation. Tu peux cumuler les deux en fonction de ce que tu gagne avec ton activité de peintre.

De plus si tu gagnes peu, tes cotisations seront légères.

Bonjour, je suis photographe amateur et comme Clément, je ne souhaite pas encore franchir le pas de la professionnalisation car toutes les démarches me paraissent bien compliquées pour le peu de photos que les particuliers souhaitent m’acheter pour l’instant. Cela me parait plus simple de déclarer aux impôts les quelques ventes que j’espère faire dans l’année. Voici toutefois ma question: peut-on éditer une facture à un acheteur alors qu’on n’est pas un professionnel? existe t-il un modèle de certificat de vente pour les non-professionnels ? Peut-on se passer de la note d’auteur ? Merci de votre réponse.

Bonjour,

Je comprend parfaitement votre position.

« Voici toutefois ma question: peut-on éditer une facture à un acheteur alors qu’on n’est pas un professionnel? »

– Non, la facture comporte des mentions obligatoires que celles des professionnels ou structures peuvent renseigner.

» existe t-il un modèle de certificat de vente pour les non-professionnels ? »

– Pas à ma connaissance en tous cas.

« Peut-on se passer de la note d’auteur ? »

Non plus désolé

(Voir les deux premiers commentaires : https://blog.droit-et-photographie.com/factures-et-notes-dauteur-quand-comment-et-conditions-generales/)

Bonjour Ford Paul,

Merci pour cet article très instructif.

Cependant, j’ai une situation un peu différente. Je suis photographe. Je suis déjà auto-entrepreneur pour mon activité photographique non artistique (photos de mariages, d’entreprise, etc.).

Mais je commence à vendre des oeuvres d’auteur et je souhaite développer de plus en plus ce volet. J’aimerais donc m’inscrire à l’Agessa (l’équivalent de la MDA pour les photographes) pour y déclarer mon activité artistique.

Et là, je suis perdu. Sur le site de l’Agessa impossible (pour l’instant) de créer un espace personnel.

Faut-il un second siren?

Faut-il déclarer en traitements et salaires ou en BNC (si en BNC, il vaut peut-être mieux rester juste avec le statut d’auto-entrepreneur et ne pas se compliquer la vie?). J’avais l’impression que les cotisations étaient moins importantes pour les TS que les BNC mais là encore, après avoir glané des infos par-ci par-là, je me retrouve encore plus embrouillé qu’au départ 🙂 Des idées? Merci!

Bonjour Phil 🙂

Il est vrai que vendre des œuvres originales est plus avantageux en tant qu’artiste-auteur.

« Faut-il un second siren ? »

On peutavoir qu’un SIREN. En revanche on peut dans certains cas avoir deux N°SIRET. Dans d’autres cas un N°SIRET pour deux activités (c’est le n° Siren de l’activité la plus rémunératrice qui est retenu).

l’affiliation à l’Agessa passe par la déclaration de votre activité auprès de l’Urssaf en tant qu’artiste-auteur (photographe) comme décrite dans l’article. Une fois votre affiliation validée vous serez appelé à créer un espace personnel sur le site « artistes-auteurs.urssaf.fr et non pas sur le site de l’Agessa (reforme de 2019 https://www.artfordplus.com/nouvelle-reforme-pour-les-artistes-auteurs-depuis-janvier-2019)

L’artiste-auteur déclare ses revenus en BNC. Les cotisations sont plus importantes en TS (considérez ceci:https://www.artfordplus.com/5-exemples-pour-calculer-vos-cotisations-sociales-sans-vous-tromper)

Bonjour et merci d’avoir pris le temps de rédiger cet article très complet !

Pour ma part, j’ai déjà franchi toutes ces étapes au printemps dernier.

Ma question est : comment cela se passe-t-il après ? Comment je déclare mes ventes ? Cela se fait automatiquement à la fin de l’année (je reçois un courrier des impôts ?) ou il faut que je fasse la démarche moi-même ? Sachant que pour moi, c’est une activité « en plus » et que je ne vis pas de mon art, j’ai un travail à côté pour lequel j’ai une meilleure rémunération…

Un grand merci en tout cas !

Bonne journée,

Perrine POIRIER

Artiste-peintre

Bonjour Perrine 🙂

D’ici fin 2019, il faudra créer votre espace personnel sur le site artistes-auteurs.urssaf.fr

Cet espace vous permettra d’effectuer la déclaration de vos revenus artistiques en avril 2020. Mais aussi de régler vos cotisations et contributions sociales. Concernant les impôts, vous recevrez comme à l’accoutumé votre feuille de déclaration sur laquelle il faudra renseigner le montant exact de vos revenus artistiques (Bénéficies Non Commerciaux).

Bonjour et milles mercis pour votre réponse !

Je viens de créer mon compte 🙂

Bonne continuation !

Perrine POIRIER

C’est génial, je suis content pour vous 🙂

Merci!

Bonjour, merci pour vos explications précieuses ! Je dispose d un numero suret / sirène depuis 2006 artiste libre. Je souhaite aujourd’hui obtenir un numero d ordre de la MDA afin de participer à des résidences. La démarche (inscription en ligne) auprès de l’Ursaff reste la même ? Est ce que je vais avoir un nouveau numéro siren ? Merci pour votre réponse Paul.

Bonjour Faustine,

La MDA ne délivre plus de n°d’ordre. On parle aujourd’hui d’affiliation à la Maison Des Artistes.

Aucune administration ne reconnait le statut d’artiste libre car cela n’existe pas. Vous êtes dans un entre deux depuis 13 ans et les choses ont évolué depuis 2006. Je vous conseille donc de vous rapprocher du cfe-urssaf et de leur exposer votre situation afin qu’il vous apporte des explications sur la démarche à suivre.

Bonjour Paul et merci d’avoir pris la peine de faire ces explications, elles sont très appréciées.

J’ai effectué une télédéclaration l’année dernière à la suite de quoi je n’avais rien reçu (grosse déception). J’ai renouvelé l’expérience aujourd’hui et ton article m’a bien aidé. Une fois la déclaration validée, te rappelle tu plus ou moins au bout de combien de temps on reçoit le certificat d’inscription SIREN et le n° SIRET ?

Merci !

Merci pour ce message :). En principe entre 2 et 3 semaines. Mais ça peut être plus long car ils sont apparemment débordés.

Bonjour,

merci beaucoup pour votre article détaillé, il m’a pas mal aidé pour créer mon statut! Par contre j’ai une petite question concernant le code APE, j’ai reçu le mien et c’est 7410Z, je fais des motifs/ imprimés pour le textile, ameublement.. Sauf que dans votre article vous dites que le code doit être 90.03.A, mais il dépend bien de l’activité exercée? Je me suis peut être trompée quelque part, surtout que j’ai reçu des courriers des Impôts qui me disent de créer un espace « professionnel » pour télédéclarer/ payer et un document de La cotisation Foncière des entreprises 2020 a renvoyer avant la fin de l’année. Et là je suis perdue! Je n’ai pas encore eu de missions ni de revenus en 2019. Bien sur je voulais aussi créer mon espace Urssaf, mais je n’ai jamais reçu de code! (je viens de faire la demande..)

merci pour votre aide,

Cynthia

Boujour Cynthia

En effet le code APE 90.03.A correspond à la « création artistique relevant des arts plastiques ». Alors que le 7410Z correspond lui aux « activités spécialisées de design ».

Pour que votre pratique entre dans le champ d’éligibilité du régime d’artiste-auteur il faut qu’elle s’inscrive dans:

MAQUETTES DE DESSINS ORIGINAUX POUR LE TEXTILE, LE PAPIER, LES ARTS DE LA TABLE…

» Création de maquettes de dessins, de motifs, de décorations, de cahiers de tendances et de leurs déclinaisons (gammes de couleurs, motifs placés…) destinées à être éditées par des éditeurs dans le domaine du tissu, du papier, des arts de la table… » http://www.secu-artistes-auteurs.fr/activites-agp#3

Est-ce bien votre cas ? Si oui, il faudra contacter la direction régionale de l’INSEE compétente par courrier postal ou par courriel afin de demander une modification. https://www.insee.fr/fr/information/2015441#titre-bloc-5

Voilà, j’espère avoir répondu à vos questions.

Bonjour Paul,

merci pour votre réponse. Je suis entrain de voir avec l’INSEE pour changer mon code.

Bonjour Cynthia,

Je suis dans un cas de figure similaire à vous.

Est-ce que cela à marcher? Avez-vous pu changer votre code.

Un grand merci d’avance!

Bonjour,

J’ai lu votre article avec attention et vous remercie pour tous ces détails. J’hésite cependant sur la démarche à suivre après avoir lu les commentaires. En effet, fonctionnaire, je voudrais me lancer à vendre mes œuvres mais débutant cela ne sera qu’à titre occasionnel et sans doute sans grand succès. Je vois qu’il semble possible de limiter les démarches à une déclaration aux impôts (2042 C). Est-il donc possible de débuter sans se déclarer à l’Urssaf et sans payer de cotisations sociales (tant que la pratique demeure occasionnelle)? Je lis partout qu’il faut cotiser dès le 1e euro gagné? J’avoue être un peu perdue et rechercher la solution la plus simple pour une activité occasionnelle.

Merci d’avance pour toute aide.

Bonjour,

Les informations étant très évolutives pour ne pas dire instables dans le domaine. Je préfère effectuer quelques recherches et solliciter mes contacts afin de vous apporter une réponse claire au plus vite.

J’ai enfin eu l’info d’une source sûre : oui vous êtes obligé de vous déclarez à l’Urssaf même si vos ventes sont occasionnelles.

Bonjour, je suis actuellement salarié et je pratique le dessin la peinture et autres arts plastiques en dehors de mon activité. Je commence à avoir pas mal de toiles à vendre et quelques demandes pour des commandes futures. Je songe donc à m’affilier à la MDA. Le truc c’est que je lis partout qu’il faut s’acquitter d’une cotisation minimum en cas de revenus trop faibles. Je me demande si le régime spécial BNC peut être fait pour moi et si il inclut également un minimum de cotisation ? Je suis déjà salarié et donc cotise déjà à un régime de sécurité sociale. Je ne voudrais pas mettre ma famille ben danger en devant payer des cotisations alors que je ne realise pas assez de vente. Je souhaite évidemment me lancer mais suis un peu perdu dans tout ça. Merci d’avance pour votre réponse et pour ces informations qui m’ont déjà bien aidés dans ma réflexion.

Bonjour Yoann,

Hum…je serai curieux savoir où vous avez lu cette information. Les cotisations sociales sont calculées en fonction de ce que vous gagnez. Si vous gagnez peu vos cotisations seront faibles. Aujourd’hui le taux de cotisation est à 17,35% de l’assiette sociale ce qui est avantageux.

Je ne crois pas que vous affilier à la MDA mettra votre famille en péril. Prenez le temps de lire cet article qui vous éclairera un peu plus: https://www.artfordplus.com/salarie-et-artiste-auteur-ce-quil-faut-savoir

Bonjour

J’ai vendu un premier tableau et je souhaite me lancer dans la pluriactivité (non seulement dans le champs artistique, même si ce dernier sera important comme activité.)

Le statut d’auto-entrepreneur ne m’intéresse pas. Si créais une ‘vraie’ entreprise pour tout regrouper, est-ce que du coup je ne passe pas par la MdA?

Bonjour,

Qu’entendez-vous par pluriactivité ? Dans quelles autres champs à part les arts plastiques souhaitez-vous intervenir?

Vous ne pouvez pas tous regrouper dans « une vraie entreprise »cela ne se passe pas comme ça. La Vente d’œuvres originales est attachée

au statut d’artiste-auteur.

Bonjour, je me suis inscrit à la Newletter afin d’avoir le pdf en bonus mais je ne reçois rien, y’a t’il un délais particulier? Dans tous les cas merci beaucoup pour cet article qui m’a vraiment été d’une aide précieuse

Bonjour Kinou,

Non, il n’ y a pas de délais. Avez-vous regardé dans vos courriers indésirables ?

Bonjour,

Idem pour moi : je me suis inscrit à la Newletter afin d’avoir le pdf en bonus mais je ne reçois rien, rien non plus dans les indésirables.

Bravo pour l’article mais une chose ne m’apparaît pas clairement :

Le OCTOBRE 21, 2019 AT 4:46, vous écrivez :

Si vous ne voulez pas vous embêter avec des formalités et autres obligations d’artiste. En effet déclarer vos ventes auprès des impôts semble adéquat.

Le JANVIER 22, 2020 AT 11:56

J’ai enfin eu l’info d’une source sûre : oui vous êtes obligé de vous déclarez à l’Urssaf même si vos ventes sont occasionnelles.

Ces 2 réponses me semblent contradictoires. Laquelle est la bonne ?

Merci de votre réponse Bien cordialement

Joël

Bonjour Joël,

Vous avez raison, ces deux informations se contredisent. Celle qu’il faut considérer est la plus récente.

Vous êtes obligé de vous déclarez à l’Urssaf même si vos ventes sont occasionnelles.

Concernant le pdf, je me charge de vous l’envoyer.

Bonjour, merci pour cet article et de prendre soin de répondre à tout le monde. Mon cas est un peu particulier et je suis totalement perdue quant à toutes ces démarches. Je me suis effectivement inscrite à la maison des artistes en 2017 afin d’y être affiliée à l’époque sachant que mon souhait serait de vendre des oeuvres à l’avenir. J’ai reçu mon certificat d’inscription en tant qu’artiste auteur, mais j’étais toujours étudiante à ce moment là donc je n’ai fait aucune démarche par la suite, ni de déclaration car je ne vendais rien. Ayant terminé mes études à l’heure actuelle et souhaitant me lancer dans la vente d’oeuvres originales j’aurais aimé savoir ce qu’il fallait que je fasse, en sachant que j’ai laissé 2 ans s’écouler entre mon inscription et mon désir de vendre mes oeuvres..

merci beaucoup

Bonjour Charlotte,

Il faudrait savoir si vous êtes toujours inscrite à la sécurité sociale des artistes-auteurs. Aviez-vous pris le temps à l’époque de créer votre espace personnel sur le site de la MDA ? Si oui, vous pouvez télécharger la dernière attestation d’affiliation au régime. Je suppose que l’Urssaf Limousin ne vous a transmit aucun code d’activation pour créer un compte sur http://www.artistes-auteurs.furssaf.r ?

Bonjour,

Merci Paul pour l’aide apporté aux artistes face à se plat, géant, de spaghetti !

Bon courage à tous les artistes !

Ben

Merci 🙂

Bonjour Paul,

Merci pour cet article précieux, ça aide beaucoup !

J’ai une question un peu pointue, mais je tente quand même. Je souhaite me déclarer en tant que photographe, sous le statut d’Artiste Auteur. Sauriez-vous quelle case cocher dans le le formulaire, dans la partie 4 « Activité » afin de bénéficier du code APE 9003B ? Faut-il cocher « ILLUSTRATION (DESSIN, PEINTURE, PHOTO,…) TOUS SUPPORTS (LIVRE, OBJET, WEB,…) » ou bien « PHOTOGRAPHIE » ? Désolée si cette question est trop compliquée ou pas à sa place mais je suis un peu désespérée ! Merci d’avance !

Bonjour Mathilde,

Dans votre cas c’est « photographie ».

Merci beaucoup pour ces explications ! Vous me sauvez la vie J’aimerais prochainement démarrer mon activité de portraitiste et je suis actuellement au rsa. Au cas où mon chiffre d’affaire est trop bas ou je ne trouve pas un job à côté, pourrais-je continuer à percevoir ce rsa ? De plus, quel statut faudrait-il mettre à la caf ? Ils m’avaient dit « travailleur indépendant » mais quand je fais une simulation rsa ça ne fonctionne pas. On m’a donc dis de mettre activité non salariée mais ça ne figure pas dans les options ..

Merci

Bonjour Marine,

Je vous ai répondu par mail 🙂

Bonjour Ford Paul,

Bravo pour cet article et un énorme merci !

J’aurais la même question concernant la CAF. Peut-être aurez-vous le temps de me répondre…

D’avance merci (encore)

Marc

Je ne comprends pas votre question.

Bonjour Ford Paul, je veux démarrer mon activité de photographe pour des shootings clientèle en studio. Je veux étendre mon activité à la vidéo en extérieur, reportage, documentaire, concert, clip, et aussi travailler sur de la composition graphique, logo, traitement de photos. En dernier lieu, je voudrais aussi m’orienter sur de la formation en photo et vidéo. beaucoup de choses, je sais.

Avez-vous un conseil pour moi, artiste auteur ou autre.

Merci pour vos conseils que j’attends avec impatience.

Bonjour Granville,

En effet cela fait beaucoup de choses et je vous félicite :). Hélas, le statut d’artiste-auteur ne permet pas de couvrir l’ensemble des activités que vous souhaitez faire. Et c’est dommage…Ils faudra donc penser au cumul d’activités pour tenter d’en faire le plus possible. Ce qui va évidement vous demandera une implication certaine. https://www.artfordplus.com/artiste-auteur-ou-auto-entrepreneur-quel-statut-choisir

Bonjour Mr Paul Ford

Ca y est , grave à vous, j’ai osé sauté le pas et je suis déclaré. Numéro de Siren en poche, j’ai mis en forme ma première facture..

Mais je me demandais… Maintenant que je suis déclaré, à quel moment dois je « déclarer » ce que je viens de vendre ? dois t’on déclarer les ventes en une seule fois par une déclaration comme on le ferait pour les impôts par exemple ? L »Urssaf va t’il m’envoyer un document à remplir ? Merci d’avance..

Bonjour Thierry,

L’Urssaf vous enverra un code d’activation pour pouvoir créer votre espace personnel. Espace dans lequel vous pourrez déclarer vos ventes, l’année prochaine. Oui la déclaration de vos revenus artistiques se fait une fois par an (avril) en effet .Vous serez informé de l’ouverture de la période de déclaration par l’Urssaf par mail.

Merci Paul pour votre réponse..

Il s’avère que j’ai reçu des documents « administratifs »m’invitant à régler (identification légale, et affichage obligatoire) qui se sont avéré être des « arnaques » publicitaires.. Dois je m’attendre à recevoir un document officiel, qui ne serait pas une « arnaque »me stipulant de régler une somme ? (genre taxe professionnelle, frais de gestion ou d’inscription….)

Non non aucun frais. Restez vigilant comme vous le faîtes.

Bonjour Paul, je me rapproche une fois de plus de vous car le mois d’avril approche. Il s’avère que j’ai bien reçu par l’urssaf le courrier me stipulant l’accès à mon espace « déclaration ». Or quand je clique sur « déclarer » j’ai ce message : « Une erreur s’est produite lors de la récupération de vos déclarations de revenus. Veuillez réessayer ultérieurement. » J’en ai déduit que j’accède trop tôt à la déclaration, J’espère que vous pourrez confirmer. Autre question, je viens de faire une vente courant mars de cette année (2021). Dois je la déclarer à l’urssaf ? ou cela concerne t’il que les ventes de 2020 ?

Bonjour,

Votre article est très utile. Souhaitant me lancer d’en tant qu’artiste professionnel, j’ai moi aussi quelques questions à vous posez.

– Si l’on choisit l’option « franchise de tva »,

est ce que cela prend effet

et donc que l’on aura pas à appliquer la TVA à 5,5% dès notre début d’activité (sans oublier bien sûr d’indiquer TVA non applicable » sur les factures) ?

– Étant déjà couverte par la complémentaire santé solidaire pour mes soins, devrais je cocher dans le formulaire l’option « autre » (rubrique « votre régime d’assurance maladie actuel » ) et également indiquer mon numéro de sécurité social actuel ?

– Une fois notre formulaire envoyé, L’URSSAF va informer la MDA qui par la suite va effectuer un contrôle pour prouver que notre activité relève bien du champs des artistes auteurs.

Est-ce que cela veut dire que je devrais leur envoyer par e-mail (ce qui est très probable) des photos des premières œuvres vendus ou autres œuvres pas encore en vente ?

Et est-ce que ce contrôle ne se fait qu’uniquement lors de notre début d’activité ou cela se reproduira chaque année ?

Et voici ma dernière question :

Si j’ai bien compris (ou pas), on ne cotise qu’une fois par an à l’URSSAF Limousin (au mois d’ Avril de l’année suivante, voire un an après notre début d’activité) et non pas tout les mois ou par trimestre comme le cas des travailleurs indépendants qui sont sous le statut d’auto entrepreneur ?

Cordialement !

Sabrina RIGGIO

– Oui c’est tout à fait ça pour la franchise en base de tva.

– Oui, il faudra en effet préciser votre régime d’assurance maladie actuel dans « autre » si elle ne figure pas dans les propositions.

– Auparavant la MDA demandait des images de vos œuvres afin de d’effectuer le contrôler d’éligibilité dès le début. Maintenant cela a changé. Je vous avoue ne pas savoir comment ils procèdent maintenant. Mais ils vous le feront savoir si besoin ne vous inquiétez pas.

– En réalité chaque année lors de votre déclaration de revenus artistiques (étape 3), on vous demande de parler de votre implication artistique (expositions, résidences, salons..). Je pense que c’est une sorte de contrôle.

– Non la déclaration de revenus se fait une fois par an (en juin cette année). Les cotisations sociales se paient tous les trimestres.

Merci beaucoup pour toutes ces explications, vous êtes d’une grande aide. Bonne continuation.

Merci à vous 🙂

Bonjour

J’ai 57 ans et depuis 5 ans je me suis mis à peindre etant tes malade cela est une thérapie autant qu’un plaisir.

Je fais beaucoup d’expositions régionales et malgres un certain succès d’estime je ne vend pas.

Ma question est

Certaines organisations ou galeries me demandent un numéro de siret

J’ai bien tout lu mais l’inscription a l’URSAFF et a la MDA est elle payante et si oui combien a peu près et que se passe t il si jamais je ne vends rien pendant 2 ou 3 ans

En vous remerciant de votre réponse

Bien à vous

Bonjour simeon,

Il n’y absolument rien à payer pour l’affiliation au régime des artistes-auteurs.

Tout auteur peut se voir radier du régime social s’il ne tire aucun revenu de son activité artistique durant 5 années consécutives.

Bonjour,

Merci pour votre article.

Souhaitant me mettre à mon compte dans la peinture: vendre quelques œuvres et proposer des ateliers, puis je faire cela sous le même statut Artiste-Auteur ou est il mieux de le faire sous Auto-entreprise (je n’ai pas trouvé artiste peintre dans les onglets proposés)?

Bonjour Marion,

Oui vous pouvez faire ses deux activités sous le statut d’artiste-auteur. Ceci dit le nombre d’atelier est limité annuellement.

Ce qui n’est pas le cas avec le statut d’auto-entrepreneur.

Je vous invite à lire cet article : https://www.artfordplus.com/artiste-auteur-ou-auto-entrepreneur-quel-statut-choisir

Bonjour Paul?

je voudrai me déclarer artiste libre (je suis artiste peintre), j’ai déja vendu quelques tableaux mais je savais pas que ce statut « artiste libre » existe et qu’on se déclarer, ma question est particulière, est ce qu’il faut une pièce d’identité en cours de validité pour déclarer auprès de l’URSSAF et la MDA SVP? j’ai ma carte de sejour mention etudiant expirée et mon passeport est expiré aussi, pensez vous que ça sera un obstacle pour moi? Merci infiniment pour votre réponse

Bonjour Moussa,

Le statut d’artiste « libre » n’existe pas. On parle d’artiste-auteur.

Oui il faut une pièce d’identité en cours de validité pour réaliser la formalité.

Bonjour

je suis salariée et en parallèle j’ai une petite activité de peinture qui me rapporte environ 90 à 100 € par mois

est-ce que je dois m’affilier à la MDA et à l’URSSAF ou est-ce que la déclaration BNC aux impôts suffit ?

Si je dois m’affilier combien me coûteront les cotisations ?

Merci

Bonjour Valérie,

Oui il faut obligatoirement vous déclarer auprès de l’Urssaf pour pouvoir vendre vos productions. Et cela même si vous réalisez peu de ventes.

La déclaration aux impôts ne suffit pas non. Les cotisations sont proportionnelles à ce que vous gagnez. Le taux de cotisations en 2020 est de 16,20 de votre bénéfice majoré de 15%.

Bonjour et merci beaucoup pour cet article.

Je fais de la linogravure et j’ai une vente en vue. Je souhaiterais pourvoir facturer.

Voici mes questions…

– je vais me déclarer à l’ursaff pour obtenir siret et code naf. Je n’ai pas de démarche supplémentaire à faire auprès de la MDA ?

– je devrais déclarer le revenu de la vente aux impots + payer des cotisations à l’ursaff, c’est bien cela ?

– ma vente se fera encadrée. Dois-je déduire le prix du cadre de ce que je vais déclarer aux impôts ou est-ce que je mets le prix total encadré ?

Merci d’avance pour vos réponses !

Bonjour Sandrine,

-Une fois votre déclaration au CFE effectuée, votre dossier est envoyé à la MDA pour évaluation puis affiliation à la sécurité sociale des artistes-auteurs. Donc pas de démarche supplémentaire non.

– Oui, vous devrez déclarer vos revenus artistiques aux impôts et payer des cotisations à l’Urssaf (Limousin).

– Cela dépend de votre régime fiscal. Si vous optez pour la « déclaration contrôlée » vos frais professionnels (l’encadrement compris) sont additionnés et déclarés aux impôts. En revanche si vous opter pour le « micro-BNC » vos frais pro sont calculé forfaitairement (34% de votre CA), l’administration fiscale effectue elle-même la déduction de frais. Vous déclarer juste votre CA.https://www.artfordplus.com/artistes-auteurs-comment-remplir-votre-declaration-dimpot

Bonjour Paul,

Merci pour tes explications détaillées. C’est super aussi de pouvoir lire les questions des autres et tes réponses claires.

Je me lance comme auteur et illustrateur pour la jeunesse. C’est une activité extra professionnelle (je suis déjà salariée pour une autre activité par ailleurs). J’ai publié un livre en mars dernier (à la fois comme auteur et comme illustrateur), qui a fait l’objet d’un contrat. A présent, j’ai écrit et illustré une histoire qui va paraitre dans un magazine pour enfants. Pour ce dernier projet l’éditeur me demande une facture. J’ai plusieurs questions :

– As-tu en réserve des modèles de factures ?

– Dans la liste des activités concernées que tu indiques, il n’y a pas « auteur jeunesse »… mais je suis illustratrice aussi. Faut-il distinguer les deux ? Y a t-il une sorte d’équivalent à la maison des artistes pour les auteurs ? Si oui, à qui m’adresser ?

– Dois-je déclarer ces travaux ponctuels à l’URSAF (sachant que le montant que je vais gagner ne sera pas très élevé, et que ce n’est pas mon activité principale. Je cotise déjà à la Sécurité sociale par mon premier travail) ?

Merci de ton aide.

Bonne soirée,

Bonjour Cécile,

1. Désolé mais je n’ai pas de modèles de factures à remplir en réserve.

2. Puisque tu es auteur et illustratrice pour la jeunesse, c’est l’AGESSA qui aura en charge ton dossier. (http://www.secu-artistes-auteurs.fr/sites/default/files/pdf/La%20branche%20des%20%C3%A9crivains%20traducteurs%20illustrateurs%20du%20livre.pdf.En) principe on distingue bien les deux activités. Mais dans ton cas précis je ne sais pas. Mais tu peux de rapprocher de l’AGESSA ou mieux La Charte des auteurs et illustrateurs pour avoir une réponse claire.

3. Oui tu devras déclarer tous les travaux même ponctuels. Tu seras également amenée à payer des cotisations sociales proportionnellement à ce que tu gagnes et ce même si tu cotises déjà ailleurs.

Bonjour Ford Paul

J’ai été pendant de nombreuses années affiliée à la maison des artistes .Début 2019 j’ai mis fin à mon activité d’artiste peintre pour prendre ma retraite .Si je devais reprendre cette activité en 2021 ,sur quelle base serait calculée mes cotisations ?

Bonjour Régine 😉

Les cotisations et contributions sociales sont calculées proportionnellement à votre CA. Si vous gagnez peu vous en payerez peu.

Bonjour,

Je voulais vous remercier pour toutes ces informations concernant le formulaire de début d’activité cela m’a beaucoup aidé ! Ca m’a enfin permis de me déclarer pour être illustratrice à côté de mon activité professionnelle principale.

J’ai ensuite reçu mon numéro Siret des impôts et le code APE 90005 (?) j’ai d’abord paniqué parce qu’il ne correspondait pas au fameux 90.03.A mais visiblement c’est une codification interne parce que le code standard n’est pas disponible dans leur application…allez comprendre !

J’ai cependant une question, sur le courrier qui m’indiquait mon numéro Siret il était précisé que je pouvais créer mon compte pro sur le site impôts.gouv.fr mais l’espace pro créé sur l’URSSAF ne suffit-il pas à déclarer ? De ce que je lis sur l’URSSAF il permet d’effectuer mes déclarations et le règlement de mes cotisations et contributions sociales etc. Dois-je alors quand même bien créer les deux comptes pro ? Je suis désolée si ma question paraît peut-être un peu bête mais tout ce que je lis m’embrouille énormément…

Merci d’avance !

Bonjour Daphné,

En effet le numéro SIRET que l’on vous a attribué ne correspond pas à votre activité. Et la justification qu’ils vous ont fournit me laisse dubitatif…

J’ai moi même reçu un mail m’invitant à créer un espace professionnel sur impôts.gouv.fr. Or, j’ai toujours réalisé mes déclarations sur mon compte personnel jusqu’à aujourd’hui…Le compte sur urssaf-artistes-auteurs.fr sert pour la déclaration sociale, c’est à dire la déclaration de vos revenus artistiques qui servira à calculer le montant de vos cotisations sociales. Le compte sur impôts.gouv.fr sert à faire votre déclaration fiscale. En principe le compte pro sert à déclarer et payer la TVA si vous y êtes assujetti évidement. Cela a dû changer.

Bonjour Paul,

Je me suis déclarée Artiste- auteur fin juin, j’ai eu mon Siret, j’ai payé ma première cotisation Urssaf en Octobre, mais à ce jour je n’ai toujours pas été contactée par la MDA, alors qu’il me semble que c’était automatique. Est-ce normal? Est-ce que je dois les contacter?

Merci pour ce site que vous tenez à la perfection, votre aide m’a été très précieuse pour me lancer.

Leslie

Bonjour Leslie

Si votre dossier a été accepté, il n’est pas normal que vous n’ayez reçu aucun courrier de notification de la sécurité sociale des artistes-auteurs.

Tentez de les contacter. Vous pouvez aussi vous rapprocher du syndicat CAAP pour leur expliquer votre situation.

Bonjour

Merci pour vos réponses qui m aide à mieux comprendre tout ça .

Je vous explique ma situation : À la sortie des beaux arts je me suis inscrit au RMI a l’époque (devenu RSA ) qui m’ a dirigé vers l’URSSAF pour créer ma micro entreprise d’artiste plasticien sous le régime BNC micro entreprise avec numéro de SIRET , coupe APE 9003A, bénéficiant de l’ACRE ( a l’époque également) .

Je suis resté sous le régime RSA jusqu’en 2019 . J’ai décidé de me tirer vers haut en le quittant car

grâce aux conseils avisés de mon référant RSA , j ai effectivement réussi à mieux developer mon activité afin de voler de mes propres ailes.

Mais continuant à bénéficier de la CMU Complémentaire jusqu’à aujourd’hui ( 31 janvier 2021 ) je ne me suis pas préoccupé de cotiser à la MDA , (ceci dit mes ventes en 2020 ont chuté drastiquement à cause de la crise du COVID-19 ) .

J’aimerais régulariser ma situation et m inscrire enfin à la MDA car je réalise que le statut d artiste libre n est pas valable ou plus valable aujourd’hui ‘

Pour être franc avec vous toutes ces démarches administratives me dépassent et me stresse , vais je avoir des pénalités en régularisant ? Que me conseillez vous je suis perdu

Merci d’avance pour votre écoute et vos conseils

Bonjour Martin,

Tout ceci est un peu confus je vous avoue…

Si je comprends bien vous avez exercez un métier artistique en tant qu’ « artiste libre » (micro-entrepreneur) durant des années?

Si vous étiez sous le statut « artiste libre » il est normal que vous ne cotisiez pas auprès de la MDA. Non ?

Auprès de quel organisme avez-vous cotisez durant tout ce temps ?

Bonjour Paul,

Merci pour cet article. Je suis auto-entrepreneur pour l’instant, mais je souhaite devenir artiste-auteur, j’ai donc bien rempli le formulaire de l’URSSAF, néanmoins je ne souhaite pas cesser mon activité auto-entrepreneur. Or quand je coche que j’ai bien déjà exercé une activité non-salariée en France, ils demandent la date de cession. Que dois-je faire pour cumuler les deux? Le puis-je?

Merci d’avance,

Charles

Bonjour Charles,

Il ne faut pas cocher cette case tout simplement.

Bonjour Paul, merci beaucoup pour ce site qui simplifie tout :)!!

Néanmoins, j’ai encore quelques questions… :/

Ma situation:

– Je suis salarié depuis 5 ans, en tant qu’intervenant artistique, dans un foyer d’accueil médicalisé.

– Depuis 2 ans, je me suis installé en tant que praticien de shiatsu (profession libérale, en tant que micro entrepreneur), je déclare tous les 3 mois à l’Urssaf mon chiffre d’affaire (qui n’est pas énorme )

– Ayant fait des études artistiques, je me suis remis depuis mars dernier (vive le confinement…) à la peinture. Depuis peu, je commence à vendre des tableaux, avec des sommes assez conséquentes

Mes questions:.

– Pour l’inscription à la Maison des Artistes, on me demande de choisir entre 2 précomptes différents, je ne sais pas lequel serait le plus intéressant pour moi:

« Si vous déclarez fiscalement vos revenus d’artiste auteur en traitements et salaires »

« Si vous déclarez fiscalement vos revenus d’artiste auteur en bénéfices non commerciaux (BNC) »

– On m’a expliqué qu’à la Maison des artistes, je pouvais déduire mes charges. Concernant la peinture, elle sont assez importantes, à quel moment et comment puis je le faire?

– Concernant le shiatsu, je loue un cabinet (25€ pour 1h30) et mon statut actuel ne me permet pas de déduire les charges, ce qui fait qu’au final sur une séance à 70€, je retire 25€ de location et plus ou moins 15€pour l’Urssaf (où je déclare 70€) , il me reste donc 30€. Serait ce possible de m’inscrire à la maison des artistes avec cette activité?? (jen doute, mais on ne sait jamais 😉 )

– Avec la peinture, dois-je inscrire à nouveau à l’urssaf? puis je conserver mon numéro de Siret du shiatsu? dois je ouvrir un compte joint (pro) lié à cette activité, ou le compte joint du shiatsu est suffisant?

Comme vous pouvez le voir je me pose pas mal de questions, et je suis sûr qu’il m’en reste encore beaucoup….

Je vous remercie infiniment pour le temps que vous prendrez à lire ce message, et attend votre réponse avec impatience 🙂

Merci!!

Mathieu

Bonjour,

-Si vous vendez des peintures, alors vous n’êtes pas concerné par le précompte (https://www.artfordplus.com/stop-au-precompte-la-bourde-qui-vous-fait-perdre-de-largent). Et vous devez choisir de déclarer fiscalement vos revenus en BNC.

– Oui, vos charges sont prises en compte de manière forfaitaire (micro BNC) ou en réel (déclaration contrôlée). C’est expliqué dans l’article.

« A quel moment ? » => Lors de votre déclaration d’impôts.

– Oui vous pouvez cumuler les deux activités.

– Oui vous devez déclarer une nouvelle activité en tant que peintre auprès du cfe-urssaf. Normalement un autre numéro SIRET vous sera attribué puisqu’il s’agit d’une autre activité complètement différente de la première.

– Concernant le compte pro, je sais qu’à partir de 10 000 €, la création d’un compte est obligatoire. J’ignore si vous pourrez utiliser un seul et même compte pour les deux activités. Désolée…

Merci beaucoup pour votre aide!

Je viens de tenter de m’inscrire sur le site de l’urssaf, mais à la question « Avez-vous déjà exercé une activité non salariée en France ? », je réponds « oui » (shiatsu), mais je suis obligé de déclarer une date de fin…(si je ne remplis pas la case ou met une date de fin ds 10 ans, ca ne marche pas…

et j’ai reçu le message suivant: « Veuillez vérifier la date de fin de votre activité antérieure. Si votre activité non salariée se poursuit actuellement, la formalité de création d’activité n’est pas recevable. Dans ce cas, veuillez procéder à une formalité de modification d’activité auprès de votre CFE. »

Ca voudrait dire que je ne peux pas cumuler les 2 activités?!

Merci!

Mathieu

Evitez de cocher cette case. Vous pourrez préciser ensuite dans le formulaire l’existence de votre activité de shiatsu.

Bonjour,

Merci pour votre page internet et merci de nous venir en aide!

Je suis salariée et j’ai 2 activités annexes: la traduction, depuis 2019 et la peinture, depuis 2020. Ma question concerne mon activité en tant qu’artiste peintre amateur. Je souhaite déclarer mes ventes pour 2020 sur le site artistes-auteurs limousin mais il m’est impossible de déclarer sur le site (message d’erreur). J’envoie des mails mais ils restent sans réponse. En parallèle, je reçois des appels à cotisations et je suis effrayée par les montants demandés, alors que je n’ai pas encore déclaré. J’ai demandé à l’urssaf limousin de me recontacter. Que dois-je faire de plus? Et quand suis-je normalement sensée déclarer mes revenus de 2020? D’avance merci pour votre réponse.

Emilie

Bonjour Emilie,

Vous faites sûrement référence aux acomptes provisionnelles, qui sont des avances sur vos cotisations et non pas vos cotisations mêmes.

Vous n’êtes aucunement contrainte de les payer pour cela vous devez demander une modulation. C’est à dire demander à changer la somme demander

selon votre estimation/référence. Mais pour cela il faut accéder à son compte en ligne.

Vous n’êtes hélas pas la seule à vous retrouver dans la situation que vous décrivez plus haut. La seule solution est de continuer à essayer de les contacter par téléphone afin de leur expliquer votre situation.

Bon courage

Bonsoir,

Je suis fonctionnaire et je viens de me déclarer en tant qu’artiste auteur. Mais je suis perdue, je pense m’être trompée.

Je fais de l’aquarelle et j’aimerais vendre mes originaux, mais aussi des cartes, marques pages …

Je souhaite être en règle mais ce n’est pas simple … Est ce bien artiste auteur dans mon cas, ou micro entreprise ?

Si je me suis trompée, comment annuler ma déclaration d’artiste auteur ?

Sinon, puis je garder ce statut sans faire de vente / déclaration ? Mais j’ai peur de devoir payer certaines choses … Si je ne vends rien, dois je payer quelque chose ?

J’ai reçu mon numéro de siret, mais les impôts me demandent de leur renvoyer un questionnaire avec des informations sur le local, mon comptable … quoi faire ?

Pardon pour toutes ces questions, mais en voulant être en règle, j’ai peur de m’être trompée et trop avancée dans cette déclaration …

Merci beaucoup

Bonjour,

D’après ce que vous me dites vous ne vous êtes pas trompée. Le statut d’artiste-auteur correspond bien à l’activité que vous souhaitez exercée.

Bonsoir,

Votre article est très intéressant et merci de donner un coup de pouce à ceux ou celles qui souhaitent se déclarer artiste auteurs. Je peins quelques tableaux miniatures et aquarelles mais je n’en ai pas un très grand nombre. Souhaitant me lancer en auto entrepreneur pour une activité artisanale (créations de bijoux, accessoires) , est-il encore possible de vendre en tant qu’artiste libre ?

Si oui, faut-il simplement déclarer ses quelques ventes de tableaux aux impôts dans dans la catégories « BNC non professionnels » ? ou devrais je plutôt les déclarer avec les ventes de bijoux en tant qu’autoentrepreneur ?

Cordialement !

Sabrina RIGGIO

Bonjour,

Je crée et vends déjà des peintures sur toiles sur des plateformes en ligne. Je souhaite me déclarer à l’URSAAF en tant qu’Artiste-auteur mais avant cela je me pose plusieurs questions :

– Si j’ai très peu de revenus (pour l’instant) et que je vends 1 à 2 toiles par ci par là, est-ce déjà c’est utile de me déclarer et est-ce que je vais quand même payer les cotisations sociales ? Comment est calculé le montant des cotisations ? Que paye t on en plus ?

– Peut-on faire une demande d’ACRE et de NACRE quand on est Artiste-auteur ? Si oui, à quel moment de la déclaration doit-on la faire ?

– Est-ce que je devrais déclarer au fur à mesure mes ventes ou c’est 1 fois par an au moment de la déclaration annuelle ?

Merci beaucoup pour votre aide ! Votre article me sera je pense très utile.

Cordialement,

Barbara

Bonjour Barbara,

– Oui il est obligatoire de vous déclarer même si vos ventes vous rapportent peu. Oui comme dans tous les métiers vous devrez vous acquitter de cotisations sociales en fonction de ce que gagnerez.

Voilà comment sont calculées les cotisations : https://www.artfordplus.com/5-exemples-pour-calculer-vos-cotisations-sociales-sans-vous-tromper

– Non, les artistes-auteurs ne peuvent pas en faire la demande.

– Une fois par an en principe.

Merci beaucoup.

Si on ne peut faire une demande d’ACRE, est-il plus intéressant de se déclarer micro-entrepreneur plutôt qu’Artiste-Auteur ? Quelles sont réellement les différences ?

Dans mon cas de ventes de tableaux, est-ce moins intéressant ?

Enfin, est-ce que les cotisations sociales sont les seules choses à payer, je veux dire, a t-on beaucoup d’administratif à gérer en fin de compte ?

Merci à vous et bonne journée !

En faite tout dépend de ce que vous souhaitez faire. Cette article vous aidera à voir la différence entre les deux : https://www.artfordplus.com/artiste-auteur-ou-auto-entrepreneur-quel-statut-choisir

La vente de tableaux originaux se fait uniquement sous le statut d’artiste-auteur.

• Déclaration des revenus

artistiques à l’Urssaf

• Déclaration des revenus

artistiques aux impôts (partie

BNC ou TS)

• Paiement des cotisations

sociales à l’Urssaf

• Paiement de la retraite

complémentaire

à l’IRCEC-RAAP (si assujetti)

• Déclaration et paiement

de la TVA aux services

des Impôts (si assujetti)

Bonjour,

Je suis graphiste et souhaite me déclarer à l’URSAAF en tant qu’Artiste-auteur. J’ai effectué les démarches comme vous le préconisé. Cependant on m’a attribué le code APE 7410Z. J’ai contacté l’INSEE pour le changer et basculer sur le code 9003.A, mais a priori mon activité correspond plus au 7410 donc ils n’ont pas voulu le modifier.

J’ai reçu mon certificat d’inscription au répertoire des entreprises, mais depuis plus rien…

Ma question, puis-je tout de même faire mes déclarations en tant qu’artiste auteur sur l’urssaf?

Pourquoi je ‘n’ai pas été contacté? Comment faire pour recevoir mon code d’activation ?

Merci beaucoup pour votre aide 🙂

Bonjour Pauline,

Je suis assez surpris par cette attribution…Même si le code 74.10Z correspond à « activités de concepteurs graphiques ». En tant normale c’est le code NAF 9003.A qui est attribué au graphiste affilié la sécu des AA. Cela pourrait créer des désagréments administratifs dans le futur. Je ne pense pas que ce code « non conforme » a une réel incidence sur la possibilité d’effectuer vos déclarations. C’est le seul que vous ayez et l’insee ne veut pas le changer donc…

L’urssaf limousin connait des dysfonctionnements qui entrainent le retard de l’envoie du code d’activation à beaucoup d’artistes-auteurs. Vous pouvez tenter de les contacter par téléphone pour savoir oû en est votre dossier.

Bonjour Paul et un immense merci pour cet article qui rend tous ces dédales administratifs un peu plus clairs!

Je peins depuis longtemps pour mon propre plaisir et jusqu’à présent je n’étais pas prête à vendre mes toiles. Ayant participé à de nombreuses expositions je me rends compte qu’on demande de plus en plus souvent le N° de SIREN afin de pouvoir s’inscrire aux expos les plus intéressantes. J’ai 70 ans donc retraitée [avec une retraite ridicule] pensez-vous que cela soit indiqué dans mon cas de demander mon affiliation à la MDA ? Y-a–t-‘il des conditions particulières pour l’affiliation des retraités? Pouvez-vous me dire quelles sont les cotisations obligatoires minimum auxquelles je devrai faire face si je ne vends pas de toile – on ne peut pas dire que la conjoncture soit le meilleur timing ! ? Merci infiniment pour votre réponse!

Bonjour Jackie,

Vous pouvez tout à fait demander votre affiliation malgré votre situation de retraitée avec une petite retraite. Il n’existe aucune condition particulière pour les retraités.

Sachez que les cotisations sociales sont proportionnelles à ce que vous encaissez. Si vous ne gagnez rien vous ne paierez rien.

Maintenant il existe ce qu’on appel des acomptes provisionnelles qui sont des avances sur vos cotisations que vous réclament l’urssaf au début

votre l’activité. Mais vous n’êtes aucunement contrainte de les payer (demander une modulation sur votre compte en ligne).

Pour y voir plus claire je vous invite à télécharger ce guide complet qui vous accompagnera dans votre activité artistique : https://bit.ly/3nCYlAM

Bonjour Paul,

je suis surpris de votre réponse à Jackie. Il s’avère que j’ai vendu pour moins de 300 euros en 2020, que j’ai déclaré aux impôts. Sur le site de l’urssaf du limousin, quand je clique sur déclaration j’ai ce message depuis aout 2020 : « Une erreur s’est produite lors de la récupération de vos déclarations de revenus. Veuillez réessayer ultérieurement. »

Bon passons à pire : dans la rubrique cotisations et paiements/ paiement des cotisations , j’en ai eu pour 329 euros à payer avant le 29 avril 2021, que j’ai payé le 29 , car me menaçant des intérêts de retard malgré un mail stipulant un délai covid , je vais dans historique de paiement et il s’avère qu’en 2020 il m’est réclamé 413 euros (que je n’ai pas payé car je ne le savais pas qu’il était dû …), . Je me retrouve à reverser plus du double que ce que j’ai gagné ! tout ça pour vous dire que j’ai le sentiment d’être en face d’un monstre administratif qui met le couteau sous la gorge des le début de l’activité. J’avais peur de ces abus et me demande si j’ai bien fait de « sauter le pas » artistique… l’idée de lâcher l’affaire me turlupine dorénavant.

Vous avez été comme beaucoup d’AA victime des dysfonctionnements liés au site de l »Urssaf. Les sommes que l’on vous a réclamé ne sont pas justifiées

au regard de votre CA. Rapprochez de l’Urssaf afin de leur expliquer le problème. Si vous êtes inscrit à la newsletter, j’ai envoyé un mail qui explique tout ça.

Bonjour Paul,

Je suis assez perdue avec le statut des artistes auteurs. En juin 2020, j’ai reçu un papier de la part de l’URSSAF Limousin qui m’indiquait que j’étais immatriculée au régime des artistes auteurs depuis 2019. Néanmoins quand je désire suivre mes cotisations en me connectant sur le site http://www.artistes-auteurs.urssaf.fr impossible d’y accéder. Je suppose à cause d’un code non valide. J’étais auto entrepreneur depuis 2017, en tant que formateur d’art, j’ai fermé cette auto entreprise en septembre 2020.

La question est, sachant que je vais exposer mon travail pictural et des créations de BD, me conseillez vous d’ouvrir à nouveau une micro entreprise ou une entreprise en tant qu’artiste-auteur ? quelles différence entre micro entreprise et entreprise normale ?

Sachant que je suis sociétaire de L’ADAGP qui gère mes droits d’auteurs. Je trouve la situation très complexe, et personne ne répond jamais au téléphone.

Bien cordialement.

Bonjour Laurence,

L’impossibilité d’accéder à votre compte personnel est très certainement du au dysfonctionnement du site même.

https://www.lamaisondesartistes.fr/site/urgent-creation-de-lespace-personnel-artiste-auteur-urssaf-mode-demploi/

« La question est, sachant que je vais exposer mon travail pictural et des créations de BD, me conseillez vous d’ouvrir à nouveau une micro entreprise ou une entreprise en tant qu’artiste-auteur ? »

-Je vous conseillerais plutôt le statut d’artiste-auteur.

« quelles différence entre micro entreprise et entreprise normale ? »

-La gestion globale d’une micro-entreprise est beaucoup plus simple que celle d’une entreprise normale.

Ne vouliez-vous pas plutôt me poser la question de la différence entre le statut d’artiste-auteur et micro-entrepreneur ? (https://www.artfordplus.com/artiste-auteur-ou-auto-entrepreneur-quel-statut-choisir)

J’espère avoir bien répondu à vos questions.

Bonjour,

Je me suis déclarée artiste- auteurs le 22/05/21 suite à quelques ventes de tableaux faites sur internet ce même mois et pour être en règle.

Ayant très récemment reçut un courrier de la part de L’URSSAF Limousin avec le code d’activation pour créer mon compte sur le site « artistes-auteurs urssaf.fr », je consulte ensuite l’échéancier dans la rubrique « cotisations et paiement » et m’aperçois que le T1, T2 et T3 indiquent 0 euros de cotisations et donc, rien à payer donc ? mais, pour le trimestre 4, j’ai une somme forfaitaire de 661 euros à régler.

Je n’ai pour l’instant gagné que 335 euros et c’est très inférieure à la somme que je dois payer. Devrais-je tout de même régler cette somme de ma poche ou y’a t’il moyen de moduler cette somme ? c’est tout nouveau pour moi et je vous avoue que j’ai un peu de mal à comprendre ce fonctionnement.

Cordialement !

Sabrina RIGGIO

Bonjour,

Vous n’êtes pas la seule à vous sentir perdu face à toute cette incohérence administrative..

En effet vous devez demander une modulation de cette acompte via votre espace personnel.

Bonjour,

Pour commencer, merci pour cet article très clair et détaillé.

J’aimerais commencer mon activité d’artiste-auteur, seulement j’ai du mal à comprendre tout ce qui concerne la déclaration d’affectation du patrimoine et l’EIRL.

Voilà ma situation : J’ai un bien en nu-propriété. Je vis et j’ai mon atelier dans cette propriété. Dois-je faire une déclaration d’affectation du patrimoine et cocher la case EIRL ou cela n’est pas nécessaire (vous dites que les artistes-auteurs ne sont pas vraiment concernés par cette déclaration)

Merci pour votre réponse

Léandrine

Bonjour Léandrine,

Comme je l’ai expliqué dans l’article, cette option vise à protéger votre patrimoine. Si jamais votre activité d’artiste-auteur occasionne des dettes que vous ne seriez pas en mesure de régler, on ne pourra pas saisir vos biens pour payer ces dettes. Ce qui est assez rare comme situation. Cette option n’est absolument pas obligatoire.

Pour en savoir plus je vous invite à faire vos votre recherches 🙂

Bonjour Paul Ford et merci d’éclairer par vos connaissances !!

J’aimerais s’il vous plaît obtenir plusieurs infos.

Exerçant une activité salariée (intérimaire) dois-je le spécifier dans la case à cet effet ?

Pensez vous que je relève du régime général des salariés, au vu du statut précité ?

Bien à vous !!

Emmanuel

Bonjour Emmanuel,

En effet, il faut le spécifier dans la case prévu. Oui vous relevez du régime de salarié bien évidement.

https://www.artfordplus.com/salarie-et-artiste-auteur-ce-quil-faut-savoir

Bonjour je souhaite créer ma micro entreprise mais je suis perdu dans ce code ape pour bien choisir le bon.

Je compte créer des design / dessins ou autre sur support type vêtements , déco … mais aussi pouvoir vendre mes créations sur support papier ou en téléchargement …

Bonjour Vabres,

« Je compte créer des design / dessins ou autre sur support type vêtements , déco … »

– Cette partie ne rentre pas dans le cadre du statut d’artiste-auteur.

« vendre mes créations sur support papier ou en téléchargement »

– Cette partie est compatible avec le statut d’artiste-auteur.

A ma connaissance un seul et même statut aujourd’hui ne permet pas d’exercer la totalité es activités que vous mentionnez. Il faudra peser ce qu’on appel un cumul d’activités (https://www.artfordplus.com/artiste-auteur-ou-auto-entrepreneur-quel-statut-choisir)